对于汽车保险的选择,我建议首先考虑以下几个方面:

1. 车辆用途:如果车辆主要用于上下班通勤,那么可以选择交强险和商业三者险,以覆盖车辆和乘客的基本风险。如果车辆用于商业用途,例如出租车、货车等,那么还需要考虑购买车损险、车上人员责任险等更全面的商业保险。

2. 车辆价值:对于高价值的车辆,建议购买更全面的商业保险,以覆盖车辆损失和第三者责任的风险。

3. 个人经济状况:在选择保险时,需要结合自身的经济状况进行综合考虑。如果经济条件允许,建议购买全面的商业保险,以获得更全面的保障。如果经济条件有限,可以选择一些基本的保险,例如交强险和商业三者险等。

在选择保险公司时,可以考虑以下几个方面:

1. 保险公司的信誉和口碑:选择有良好信誉和口碑的保险公司可以获得更好的服务和保障。

2. 保险公司的理赔能力:选择有强大理赔能力的保险公司可以更快地处理理赔事宜。

3. 保险公司的服务水平:选择提供优质服务的保险公司可以获得更好的保障和服务体验。

需要提醒的是,在购买汽车保险时,需要仔细阅读保险条款,了解保险责任、理赔流程等信息,以避免在需要理赔时出现纠纷。同时,保持良好的驾驶习惯可以减少交通事故的风险,从而降低保险费用。

汽车保险购买攻略:如何选择最合适的保险方案

随着汽车市场的繁荣,汽车保险成为了许多车主必须面对的问题。面对五花八门的保险种类和复杂的保险条款,很多车主都感到无从下手,不知道该如何选择最合适的保险方案。本文将为大家提供一份全面的汽车保险购买攻略,帮助大家轻松选择合适的保险方案。

一、了解汽车保险的种类和作用

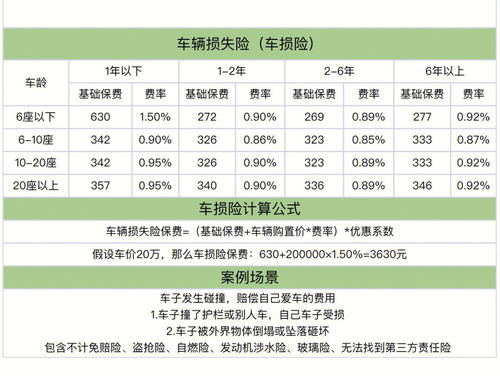

汽车保险主要分为两大类:交强险和商业险。交强险是国家强制购买的,旨在保障第三方权益,而商业险则是在交强险的基础上,为车主提供更全面的保障。商业险又包括主险和附加险,主险包括车辆损失险、第三者责任险、盗抢险、车上人员责任险,附加险则包括玻璃单独破碎险、车身划痕损失险、自燃损失险等。

二、根据自身需求选择合适的保险方案

1. 基础型:只购买交强险和部分商业险(如车辆损失险、第三者责任险等),适合于风险意识较低、经济条件一般的车主。

2. 经济型:在基础型的基础上,增加购买部分附加险(如玻璃单独破碎险、车身划痕损失险等),适合于经济条件较好的车主。

3. 全面型:购买全部商业险和附加险,适合于经济条件充裕、风险意识较高的车主。

三、重点关注几个关键的保险条款

1. 免赔条款:了解免赔条款是购买汽车保险时必须要做的功课。免赔条款通常包括绝对免赔和相对免赔两种类型。绝对免赔是指在任何情况下都不予赔偿的条款,相对免赔则是指在某些特定情况下不予赔偿的条款。

2. 赔偿限额:赔偿限额是保险公司在赔偿时设定的最高限额,超出限额的部分将由车主自行承担。因此,在购买汽车保险时,车主需要根据自身经济条件和风险意识合理设定赔偿限额。

3. 保险期限:保险期限是保险公司对保险合同的履行期限。在购买汽车保险时,车主需要明确保险期限,以便在需要时能够得到及时有效的保障。

四、注意事项

1. 不要超额投保:车主在购买汽车保险时,不要超额投保,以免浪费金钱。应根据车辆实际价值和自身经济条件来选择合适的保险方案。

2. 不要漏保:漏保是指忘记购买某种保险而导致的风险。车主应注意按时缴纳保险费用,避免漏保现象的发生。

3. 不要重复投保:重复投保是指同一车辆多次购买同一种类的保险,这会导致保费增加且可能无法获得重复赔偿。因此,车主在购买汽车保险时,应先了解自己的保险需求,避免重复投保。

选择合适的汽车保险方案对于车主来说至关重要。在购买汽车保险时,车主需要了解各种保险种类和作用,根据自身需求选择合适的保险方案,并重点关注几个关键的保险条款。同时,要注意不要超额投保、漏保或重复投保,以确保在需要时能够得到及时有效的保障。