今年2月,重卡终端市场实际销量5.9万辆,同比增长76.6%,呈现明显复苏态势。燃气重卡终端市场实际销量如何?

终端发牌数据显示,2023年2月天然气重卡销量6,458辆,较今年1月的3,254辆增长98.5%,同比增长近1.3倍(129.1%)与去年同期(去年2月销售燃气重卡2819辆)相比,较上月30%的增幅增长99个百分点。可见,今年2月份燃气重卡市场明显回暖。

2023年1月至2月,燃气重卡累计销量9712辆,较去年1月至2月的5320辆大幅增长83%。

那么2023年2月燃气重卡市场主要有哪些特点呢?我们来简单分析一下它们。

特点一:销售额创近14个月新高

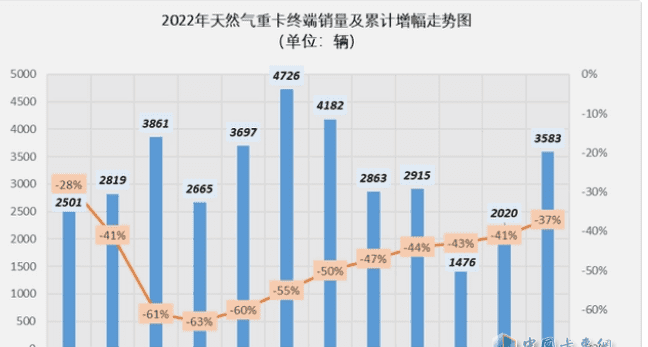

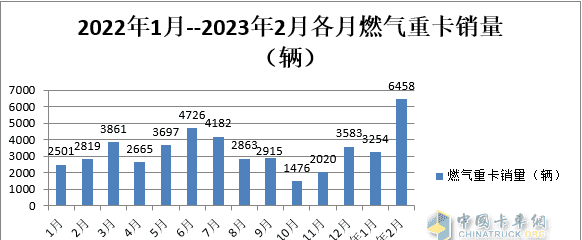

根据截图1数据,2022年1月至2023年2月近14个月燃气重卡实际销量统计如下:

上图显示,2023年1月,燃气重卡实际销量6458辆,创下近14个月来月度销量新高。这也是自2022年以来首次月销量突破6000辆。可以说是“出类拔萃”。同比猛增近1.3倍(129.1%),环比猛增98%。可见,今年2月份燃气重卡市场反弹非常显着。据研究分析,主要原因有:

首先,之前天然气价格一直居高不下,影响了市场需求。

数据显示,2022年,LNG价格最低的月份是2月份,价格已达到5000元/吨。其他月份价格均在6000元/吨以上,尤其是去年3月份,气价涨至8500元。 /吨,而2020年气价普遍低于4000元/吨。因此,从燃气价格来看,2022年燃气重卡市场的低迷是不可避免的,因为高价格不再具备燃气重卡市场的成本优势;

其次,进入2023年之后,汽油价格将呈现下降趋势,为燃气重卡市场提供了回暖的机会。

从截图2可以看出,进入2023年之后,LNG天然气价格一直呈现出明显的下降趋势。 2023年1月,价格接近7000元/吨,2023年2月,跌至6000元/吨以上,2023年3月,已经处于低位。 5000元/吨,可见目前的天然气价格是2022年前所未有的低价,对于目前的燃气重卡市场是利好。

第三,今年2月份比去年同期多了6个工作日(由于今年春节假期),这对于燃气重卡的销售和上牌更加有利。

正是以上三个因素的综合作用,才导致今年2月份燃气重卡实际销量创14个月新高

特点二、解放霸榜;陕汽、东风分别排名第二、第三; TOP10同比均有所上升;徐工领涨

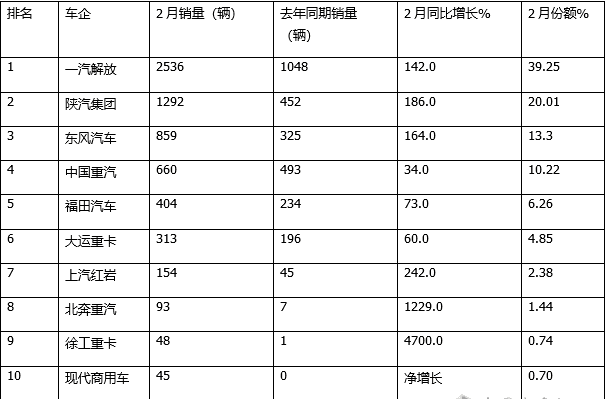

表1、2023年2月燃气重卡销量前10名(数据来源:终端车牌)

从上图可以看出,2023年2月燃气重卡销量前10名销量、同比及市场份额呈现以下特点:

---解放销量2535辆,是第二名的近两倍,以绝对优势霸榜,同比增长142%,跑赢大盘;市场占有率39.25%,表现抢眼;

---陕汽销量1292辆,排名第二,同比增长188%,跑赢大盘;占比20.01%;

----东风汽车销售899辆,同比增长164%,跑赢市场,份额13.3%,排名第三;

----中国重汽销量660辆,排名第四,同比增长34%,跑输市场,份额为10.22%;

----没有。 5---第10位车企销量均在500辆以下,占比不足7%。

----销量前十名全部同比增长,其中徐工猛增4700%领跑前十。

---前10名共销售6404辆,占总量的99.16%。市场集中度非常高。

特点三:1-2月累计销量中,解放、陕汽、东风位列前三; TOP10市场份额同比增加7位、减少7位,陕汽同比增幅最大

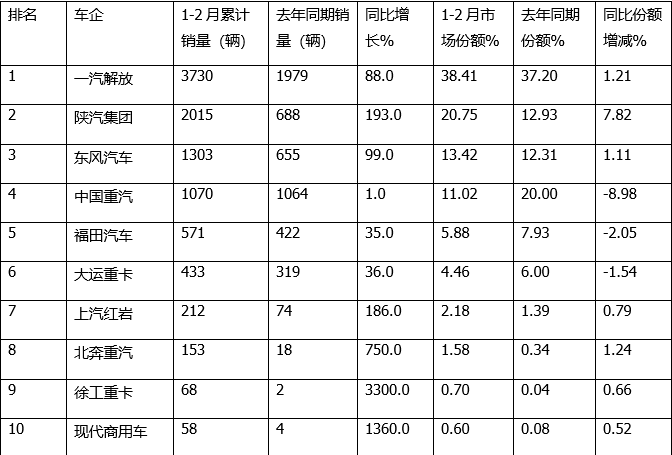

表2、2023年1-2月燃气重卡十大企业销量排名(数据来源:终端授权)

从上图可以看出,2023年1-2月燃气重卡销量前10名的销量、同比增减、市场占有率呈现以下特点:

---解放累计销量3730辆,是第二名的近1.8倍。以绝对优势霸榜,同比增长88%,跑赢大盘;市场占有率38.41%,同比提升1.21个百分点,强者更强,表现更好;

---陕汽累计销量2015辆,排名第二,同比增长193%,跑赢市场;其份额为20.75%,同比份额提升7.82个百分点,是市场份额同比增幅最大的车企。突出;

----东风汽车累计销量1,303辆,同比增长99%,跑赢大盘。占比13.42%,同比提升1.11个百分点;

----中国重汽累计销量1070辆,排名第四,同比增长1%,跑输大盘。其份额为11.02%,同比份额下降8.98个百分点,市场份额同比下降幅度最大;

----没有。 5---第10位车企累计销量均在1000辆以下,占比不足6%。

----前10名市场份额同比增长7%,下降3%。其中,涨幅最大的陕西汽车集团表现最为抢眼;中国重汽跌幅最大。

总之,今年1-2月燃气重卡市场竞争格局中,解放以绝对优势占据榜首,陕汽、东风分别位列第二、第三;前10名份额同比增加7家、减少3家,其中陕汽份额同比增加3家。涨幅最大、业绩突出;同比跌幅最大的是中国重汽。

特点四:市场分布不均,山西、新疆占比60%以上;新疆是前10中唯一同比增长的

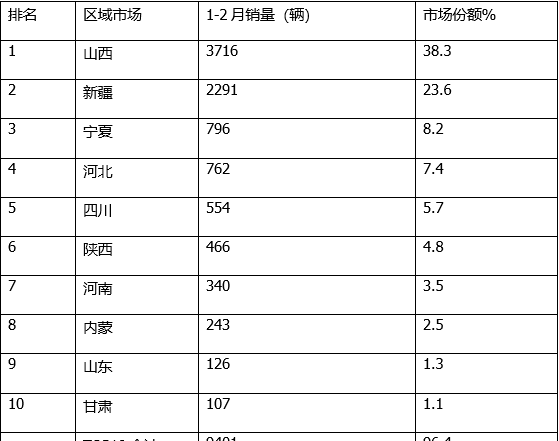

表3,根据终端牌照信息,2023年1-2月重点区域市场前10名燃气重卡销量排名:

上图显示,2023年1月至2月燃气重卡销量排名前10的区域市场中:

---山西累计销售车辆3716辆,市场占比38.3%,排名第一;

---新疆累计销售2291辆,占市场23.6%,排名第二;

由上可见,山西、新疆累计市场占有率超过60%(61.9%),说明燃气重卡区域市场分布极不均匀,主要分布在极少数省份拥有丰富的天然气资源。

---宁夏共销售796辆,占市场份额8.2%,排名第三,但与第二名差距较大。

---河北共销售762辆,占市场7.4%,排名第四;

---四川共销售554辆,占市场5.7%,排名第五;

---第六至第十区域市场累计销量均在500辆以下,市场占有率不足5%。

--- TOP10共销售9,401辆,占总量的96.4%。可以看到,全国其他20个省市仅占3.6%的市场份额,说明燃气重卡市场流通不平衡。