1、2013年重卡市场总体概况:

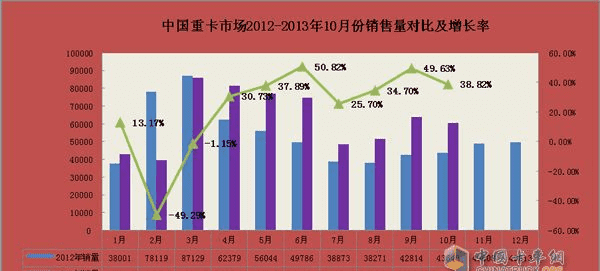

2013年1-10月重卡市场:“金九银十”期间月度增速超过38%;传统旺季继续呈现“季节性”趋势。从月度销售走势来看,“金九银十”时期确实出现了。 9月至10月,“快速增长”态势持续再现。中国汽车工业协会重卡数据显示,10月重卡市场销量60580辆,同比增长38.82%,环比增减-5.44%。 1-10月,重卡市场累计生产617773辆,同比增长24.48%;累计销售627,789辆,较去年同期(535,928辆)绝对减少91,861辆,同比增长17.14%。

图1:2012-2013年1-10月重卡市场销量对比:

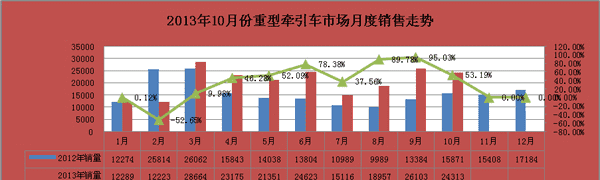

2、拖拉机市场总体概况:“金九银十”期间拖拉机蓬勃发展 2013年牵引车市场走势基本与重卡一致,但从“增减”上看,明显体现了牵引车市场的震动幅度;前三个月的走势基本反映了市场的走势。一季度季节性增长;从4月份单月市场来看,拖拉机市场增长较为明显,环比增长趋势已经显现; 7月是走势的“低谷”,8月后开始明显反弹,10月销量24313辆,同比增长53.19%,环比增长-8.44%。 1-10月拖拉机市场累计销量207324台,比去年同期(158042台)增长31.18%。 图2:牵引车月销量对比图 1。牵引车市场占比趋势:重卡占比稳步提升 综合近四年的销售数据可以看出,2010年拖拉机的销售数据为354623台,同比增长67.98%; 2010年重卡销量数据为1,017,433辆,同比增长59.93%; 2011年拖拉机销售数据为257574台,同比增长59.93%。增长-27.37%; 2011年重卡销量数据为880641辆,同比增长-13.44%; 2012年拖拉机销量数据为190645台,同比增长-25.98%; 2012年重卡销量数据为636001辆,同比增长-27.78%; 2013年1月至10月销售汽车207,324辆,与去年同期(158,042辆)相比增长31.18%。 2013年1-10月重卡销量数据为627,789辆,与去年同期(535,928辆)相比绝对减少91,861辆,同比增长17.14%。 数据显示,牵引车市场增减幅度明显大于重卡市场。 占比趋势:2010年牵引车销量占重卡总销量的34.85%; 2011年拖拉机销量占比29.45%; 2012年拖拉机销量占比29.97%; 2013年,1-10拖拉机销量占比33.02%。数据显示,2013年拖拉机市场需求恢复稳定增长态势,市场份额趋于扩大。 2、牵引车市场三大车型趋势:物流运输行业多元化发展,牵引车市场需求变化,轻量化、小吨位或成趋势 我们收集了2011年至2013年国内拖拉机销售数据,进行对比分析,得出以下三个结论。首先,25吨<准挂车总质量≤40吨的牵引车仍是牵引车市场的主导车型,但销量占比预计将下降;其次,40吨级牵引车<准挂车总质量的需求比例呈上升趋势,且这一趋势正在稳步上升;第三,准挂车总质量2013年质量≤25吨的牵引车销量比例突然上升,这个趋势是会持续很长时间还是继续上升,我们会专门写一篇文章来研究这个现象之后。 早在2009年,我就曾说过,斯太尔拖拉机的优势将逐渐成为斯太尔拖拉机的“竞争弱点”,这一点随着时间的推移基本会得到验证。 2011年1-10月,中国拖拉机市场产品结构持续变化。东风公司、一汽解放、福田欧曼的优势在拖拉机上“显露出来”。拖拉机销量增长较快。三家公司合计销量161,092辆,占据市场。份额为73%;然而,斯太尔三车销量为43,086辆,份额仅为19.4%。 2012年1月至10月,东风汽车、一汽解放、福田欧曼合计销售汽车111,699辆,市场份额占比70.67%;而斯太尔销量为35369辆,占比仅为22.38%。 2013年1月至10月,东风汽车、一汽解放、福田欧曼合计销售汽车143,077辆,占据69%的市场份额;而斯太尔销量为45921辆,占比仅为22.15%。 我们可以看到,虽然市场份额有所波动,但趋势已经明朗,斯太尔系列拖拉机不再是市场第一车型。 3。预计2013年市场需求接近25万辆 从近期市场反应来看,考虑到公路货运尤其是运价相关因素,各项数据显示公路运价有所回升,预示着牵引车市场有望触底回升。对此,我们判断,8月份之后,拖拉机市场将逐步重启。根据年度需求预测,预计2013年拖拉机市场需求量为24.89万台。 我们这里没有对重型拖拉机市场进行单独的因素分析,比如:运输距离、公路运输量等,稍后我们会对此进行单独分析。

时间

2011年1月-10月 2012年1月-10月

2013年1月-10月

类别

销售

比例

销售

比例

销售

比例

准挂车总质量≤25吨

4227

1.904

1578

0.998

23128

11.155

25吨<准挂车总质量≤40吨

196680

88.576

139682

88.383

156808

75.634

40吨<准挂车总质量

21139

9.52

16782

10.619

27388

13.21

总计

222046

100

158042

100

207324

100

3。 2013年拖拉机市场竞争格局:斯太尔系列拖拉机优势“不足”,解放东风拖拉机继续领先

类别

25吨<准挂车总质量≤40吨

40吨<准挂车总质量

准挂车总质量≤25吨

共有三种车型

中国一汽集团公司

30906

17509

16355

64770

东风汽车公司

36240

0

817

37057

北汽福田汽车有限公司

40975

0

275

41250

陕西汽车集团有限公司

25042

0

0

25042

中国重汽

10782

7266

0

18048

包头北奔重型汽车有限公司

5234

446

0

5680

安徽华菱汽车有限公司

4617

0

0

4617

广汽日野汽车有限公司

963

0

0

963

成都大运汽车集团有限公司

1370

0

4984

6354

上汽依维柯红岩商用车有限公司

664

2167

0

2831

其他公司

15

0

697

712

总计

156808

27388

23128

207324