112月销量环比增长14%,同比下降15%以上

中国汽车工业协会(以下简称“中国汽车工业协会”)统计数据显示,2017年12月,我国中型货车(含底盘,下同)生产25288辆,单月产量环比和同比分别增长7.52%和-31.47%。完成销量24218辆,环比、同比分别增长14.60%、-15.55%。

2 卡车细分市场 中型卡车增长0.02% 重型卡车增长超过50% 微型卡车下降超过6%

据中国汽车工业协会统计,2017年1月至12月,我国载货汽车(含底盘、半挂牵引车,下同)完成产销368.27万辆、363.34万辆,全年完成产销368.27万辆、363.34万辆。同比分别增长16.87%和16.91%。分别加速5.64和8.09个百分点。

卡车板块销量同比增长,除微型卡车外。例如,重卡(含底盘和半挂牵引车,下同)完成111.69万辆,增长52.38%,位居卡车板块增速第一。位置;轻卡(含底盘)完成171.89万辆,同比增长11.63%,位居第二;中型货车(含底盘)完成22.91万辆,同比增长0.02%;微型货车(含底盘)完成56.84万辆,下降621%(详见表1)。

卡车板块市场份额同比增长,重卡实现增长,其余均下降。 2017年1-12月重卡销量111.69万辆,占2017年卡车总销量363.34万辆的三分之一,即30.74%,位居卡车细分市场第一,同比增长7.16%;其余细分领域均出现下滑,如微卡车,实现15.65%,同比下降3.86%,位居跌幅榜首位;轻卡,实现47.31%,同比下降2.24%,位居跌幅榜第二位;中型卡车达到6.31%,同比下降1.06%。

表1 2017年1-12月我国卡车细分市场销量 单位:辆,%

3中型卡车板块月销量8个月创近3年同期新高

中型卡车按月细分,2017年2月、3月、5月、6月、7月、8月、9月、10月等8个月,中型卡车(含底盘)销量分别为17,000辆、23,500辆、21,600辆辆、1.95万辆、1.79万辆、1.84万辆、2.27万辆、2.51万辆,创2015年以来近三年同期新高。不过,11月,随着冬季的到来,北方各建设项目被迫停工。加之冬季北方大雾来临,环保强制停产、停产、停产,2016年基数较高,今年市场下跌。最近两个月,即11月和12月,销量迅速下降(详见图1)。

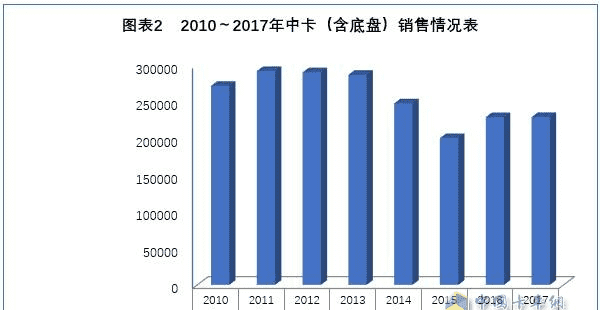

4中型卡车总销量创近三年同期新高

中汽协统计数据显示,2017年1月至12月,我国完成销售中型货车(含底盘)22.91万辆,分别超过2015年同期(20.04万辆)和2016年(22.91万辆) ) 分别。销量28699辆、50辆,创2015年以来近三年同期新高(详见图2)。

5 中型卡车销量创近三年同期新高。中型卡车底盘销量创近八年同期新低

2017年以来,在上述诸多因素的影响下,中型货车销量创2015年以来近三年同期新高,而中型货车销量则达到创近八年同期新低。

中国汽车工业协会统计数据显示,2017年1月至12月,我国完成销售中型卡车16.85万辆,比2015年同期(10.99万辆)和2016年(14.59万辆)分别增长5.86%。 10000辆、22600辆(详见图3)。

2017年1月至12月,我国完成中型货车底盘销量6.06万辆,比2010年同期(9.23万辆)减少3.17万辆,比2011年同期(10.01万辆)减少3.95万辆。 2012年同期减少4.56万辆(10.62万辆),比2013年高峰期减少5.03万辆(11.09万辆),比2014年同期减少3.7万辆(9.76万辆),比2013年同期减少3.7万辆。 2015 年(906,000 辆)。万辆),比2016年同期(8.32万辆)减少2.99万辆,创2010年以来近八年同期新低。统计显示,国内中型专用车市场开始逐年下滑。 2013 年达到顶峰后的一年(详见图 4)。

6细分企业力帆、东风、解放销量、市场份额双双下滑

中卡企业力帆、东风、解放销量和市场份额均出现下滑。销售额方面,三家公司均出现两位数下滑。比如,力帆的跌幅超过16%,东风的跌幅超过26%,解放的跌幅甚至大于35%,它们的市场份额均出现了5个百分点的下滑。衰退。排名第4至第10位的江淮汽车、大运、庆铃、福田、中国重汽、唐骏、飞迪不仅实现了30%以上的销量增长,还实现了市场份额的提升。以上1~3个百分点(飞碟上升0.62%)。

表2 2017年1-12月中型卡车(含底盘)销量前10名 单位:辆,%

中汽协统计数据显示,2017年1-12月,重庆力帆完成中型卡车(含底盘)销售5.78万辆,同比下降16.99%,市场份额下降5.17% %升至25.24%(具体见表2),位居2017年全国中型卡车企业第一;东风完成4.14万辆,同比下降26.78%,份额下降6.61%至18.06%,排名第二;解放完成2.41万套,环比下降35.20%,份额下降5.72%至10.52%,排名第三;江淮汽车完成2.35万辆,同比增长超过57%,份额同比增长3.76%至10.27%,排名第四;大运竣工1.82万套,同比增长超63%,份额提升3.10%至7.98%,排名第五;庆铃完成1.72万台,同比增长30%以上,份额提升1.77%至7.51%,排名第六;福田汽车完成1.45万辆,同比增长超161%,份额提升3.91%至6.33%。排名第七;中国重汽完成1.28万辆,同比增长超64%,份额提升2.18%至5.58%,排名第八;唐骏欧铃、五正飞碟分别竣工9,500套、3,800套,分别增长。超过236%和超过61%,份额分别增长2.91%和0.62%,达到4.14%和1.64%。前10名企业共完成整车22.29万辆,市场份额合计达97.27%。

值得一提的是,2017年,我国三大中卡底盘生产企业东风、解放等两家销量和市场份额均出现下滑。中国汽车工业协会统计数据显示,2017年1-12月,东风完成中卡底盘销售24981辆,同比增长-28.46%,市场份额同比下降0.75%。年增至41.22%;解放竣工21,549套,同比增长-40.30%。份额同比下降7.83%至35.56%。庆铃完成13715辆,同比增长21.10%,份额提升9.02%至22.63%。

分企业排名来看,行业排名第1至第4位的力帆、东风、解放、江淮继续保持去年同期排名;而排名第5至第10位的企业均出现变化,呈现出3升2下降的趋势。例如,大运会前进1名,达到第5名;庆铃后退1位至第6位;福田前进1位至第7位;中国重汽后移一位至第8名;唐骏前进1位至第9位;飞蝶前进了1位。到 10 号。

7中型卡车新产品上市支撑市场稳步前进

盘点2017年中卡市场,新品上市不少,比如东风推出的五款车型:乘龙M3、乘龙L3中卡、天龙擎鹰版、东风中卡执勤车D12、乘龙H7;如福田推出的乘龙H7有奥马克S5、雷沃ES超级卡车、雷沃ES5超级城际中卡等3款车型;如一汽解放推出的2款车型(J6L高品质中卡和J6L 4DH超值版高端中卡);如陕西中国重汽(L3000中卡)、中国重汽(HOWO中卡G5X)和青年汽车(纯电动中卡)推出的新品。

新品也成为今年支撑中卡市场的关键因素之一。以一汽解放J6L为例,2017年9月推出两款全新中卡(J6L 4DH超值版高端中卡、解放J6L 6DH品质优惠版中卡),上市后共计1,523辆订购了车辆。例如,解放J6L 4DH超值版高端中卡在苏州销售238辆,在郑州销售268辆; J6L 4DH超值版和解放J6L 6DH尊享版在安徽蒙城销售367辆。 ; J6L 6DH优质优惠版临沂签约408台;南昌销售J6L卡车112辆; J6L 4×2卡车在重庆销售68辆,在成都销售62辆等

8展望2018年,预计完成24万辆,同比增长5%以上

展望2018年,在以下因素影响下,中型卡车总销量预计将达到24万辆,同比增长5%以上。

首先从宏观经济来看,我国经济将走向新平衡。预计全年GDP增长6.8%左右,与2017年基本持平。

其中,投资增速或将继续缓慢回落,预计全年同比增速在6.5%左右。 2018年防范风险将继续加强金融监管,投资将面临更强的资金来源约束,地方政府投资冲动将受到抑制。 2018年是“十三五”规划实施的第三年。本轮五年规划项目已进入中期,随着国家进一步加强对房地产的调控,新车的需求将会减少。

其中,2018年消费增速预计在10%左右,将呈现同比下滑。 2018年的消费增长将是高端消费的增长,国企改革也会导致大量员工离职。 2018年将开展严格的环保督察。大量中小企业将因环保问题而无法正常运营。涉案员工收入增长存在变数。此外,近两年水果、蔬菜、粮食、农产品、水产品价格持续走低,也影响了收入增长。因此,2018年消费增长存在变数。

2018年,国家将加快传统产业改造,加快关闭高污染、高耗能行业。整个过程中交通需求将进一步下降。

其次,汽车使用领域。新的一年,国家环保管理力度将持续加大,对超限、不达标车辆的查处力度将加大,车辆更新换代步伐将加快,将带来新的市场需求。对传统能源汽车的限制也将带来清洁能源和新能源汽车需求的大幅增长。与此同时,中卡市场二手车压力将进一步加大。

2018年中卡市场的竞争将更加激烈,主流企业磨刀霍霍,二三线企业摩拳擦掌。

表现之一就是主流企业加大力度。例如,一汽解放设定了26.4万辆中重型卡车的目标,还将推出18款J6L和新绿通产品,以满足快递、快运、绿通、水产等市场。要求;中国重汽制定中重型卡车保有量20.5万辆的目标;东风公司设定了19.1万辆中重型卡车的目标。

与此同时,非主流企业正在加大中卡市场的开发力度。例如,福田、奥马克2018年的目标只有1.1万辆;飞碟汽车2018年产销6万辆,2017年底之前推出了帝途、Altich的新产品,其中帝途XH定位于中长途城际运输和城际物流配送,售价为14.98万-19.98万元,以及中档工程物流车Altich V6、X6,售价分别为9.98万元-16.98万元、10.78万元-11.88万元,上市当天订购20186辆。公司还与冰熊特种车签署战略合作。唐骏汽车2018年国内销量目标是在2017年的基础上增长10%,海外出口计划在2017年的基础上增长20%,专用车计划实现35%的增长……

需要看到的是,目前我国中卡市场存在太多的无奈:比如工程建设市场基本以重卡为主;例如,市政环卫市场按重卡、轻卡、微卡改装专用车划分;类似的情况在中长途运输市场也存在。新版GB 1589实施后,大量蓝牌汽车被迫并入黄牌汽车行列,对中型卡车市场形成新的挤压。