汽车成本计算方法会计涉及多个方面,例如材料成本、人工成本、制造费用等。下面是一个基本的汽车成本计算方法会计的例子:

1. 材料成本:包括汽车的各种零部件和原材料,如发动机、轮胎、座椅等。这些材料的成本可以通过直接材料成本和间接材料成本来计算。直接材料成本是指直接用于制造汽车的原材料和零部件的成本,而间接材料成本则是指用于制造汽车但并不直接构成汽车的原材料和零部件的成本,例如生产过程中的消耗品等。

2. 人工成本:包括员工的工资、福利、社会保险等。这些人工成本的计算方法可以根据公司的实际情况和员工的职位来确定。

3. 制造费用:包括设备折旧、水电费、维修费等。这些费用的计算方法可以根据公司的实际情况和设备的折旧情况来确定。

5. 将每辆汽车的总成本除以销售数量,就可以得到每辆汽车的平均成本。

:会计角度的解析

汽车成本计算方法作为企业财务管理的重要环节,对于会计人员来说是必备的技能之一。本文将介绍汽车成本计算方法,并通过实例来解析如何从会计角度进行汽车成本计算。

一、汽车成本计算方法概述

汽车成本计算方法主要是根据汽车制造过程中发生的各种费用,包括直接材料成本、直接人工成本、间接费用等,按照一定的会计原则和方法进行核算和分配,最终得出汽车的总成本和单位成本。

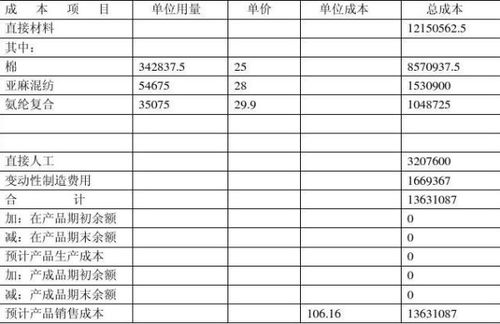

二、汽车直接材料成本计算

直接材料成本是指直接用于汽车制造的原材料和零部件的成本。在计算直接材料成本时,会计人员需要根据原材料和零部件的采购价格、运输费用、仓储费用等,按照汽车的数量进行分摊和核算。

例如,某汽车制造企业采购了一批价值10万元的发动机零件,该批零件的采购费用包括运输费用2万元和仓储费用1万元。会计人员可以根据以下公式计算每个发动机零件的成本:

发动机零件成本 = (发动机零件采购价格 运输费用 仓储费用) / 发动机零件数量

三、汽车直接人工成本计算

直接人工成本是指直接参与汽车制造的工人工资和福利费用的总和。在计算直接人工成本时,会计人员需要根据工人的工资标准、工时记录、产量记录等数据进行核算。

例如,某汽车制造企业生产了一批价值100万元的汽车,该批汽车的生产过程中共耗费了1万个工时,每个工人的工资标准为30元/小时,福利费用按照工资标准的10%计算。会计人员可以根据以下公式计算每辆汽车的直接人工成本:

直接人工成本 = (工人工资标准 × 工时数 福利费用) / 产量

四、汽车间接费用计算

间接费用是指用于维持汽车制造企业正常运营所需的费用,如管理费用、销售费用等。在计算间接费用时,会计人员需要根据企业的实际情况进行分类和核算。

例如,某汽车制造企业的管理费用包括办公用品购置费用、房租、水电费等,销售费用包括广告宣传费用、销售佣金等。会计人员可以根据以下公式计算间接费用:

间接费用 = 管理费用 销售费用

五、汽车总成本和单位成本计算

在计算出直接材料成本、直接人工成本和间接费用后,会计人员可以按照以下公式计算汽车的总成本和单位成本:

总成本 = 直接材料成本 直接人工成本 间接费用单位成本 = 总成本 / 产量

例如,某汽车制造企业生产了一批价值200万元的汽车,其中直接材料成本为80万元,直接人工成本为40万元,间接费用为80万元。会计人员可以根据以下公式计算每辆汽车的单位成本:单位成本 = (80万元 40万元 80万元) / 200辆 = 160元/辆

六、结论

通过以上分析,我们可以看到汽车成本计算方法需要从直接材料成本、直接人工成本和间接费用等多个方面进行核算和分配。在实际工作中,会计人员需要根据企业的实际情况选择合适的核算方法和标准,以确保汽车成本计算的准确性和可靠性。同时,随着汽车行业的不断发展,会计人员还需要不断学习和掌握新的知识和技能,以适应不断变化的市场环境和企业需求。