新能源自卸车作为新能源重卡中的主要车型之一,近来受新能源汽车购置补贴取消、全国各地工程项目开工不及预期、房地产市场低迷等因素的影响明显降温,今年前6个月新能源自卸车有3个月实现同比增长、3个月同比下降;今年1-6月新能源自卸车累计实现销售2663辆、同比增长也只有11%,跑输了1-6月的新能源重卡大盘,那么今年7月及1-7月的新能源自卸车市场有好转吗?

根据终端上牌数据:

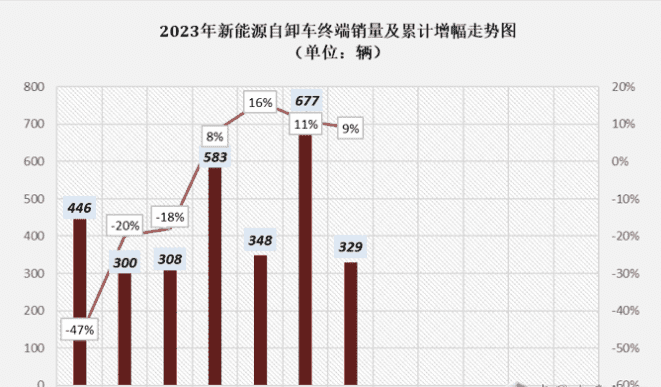

----2023年7月新能源重卡销售2370辆,同比增长64%,环比下降15%;其中新能源自卸车今年7月销售329辆(见截图1,含重型自卸车,下同),环比6月的677辆下降51%,同比去年7月的343辆下降4%;

截图1,2023年1-7月新能源自卸车销量(数据来源:公开的终端上牌信息)

---2023年1-7月新能源重卡累计销售13895辆,同比增长20%,其中今年1-7月新能源自卸车累计销售2991辆(见截图1,将1-7月各月销量相加所得),同比去年1-7月的2744辆增长9%。

那么2023年7月及1-7月新能源自卸车市场有哪些主要特征?

一、7月同环比均跑输新能源重卡大盘

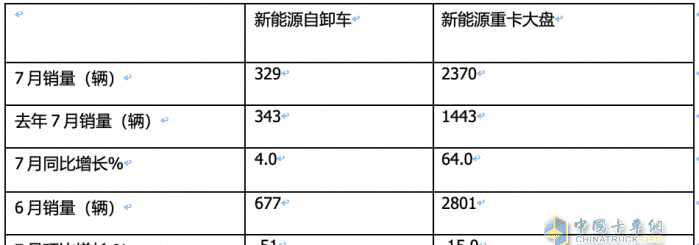

表1,根据终端上牌数据,2023年7月新能源自卸车销量同环比与新能源重卡大盘比较:

上表可见,在2023年7月新能源自卸车市场中:

---新能源自卸车环比下降51%,跑输7月新能源重卡大盘环比15%的增幅近36个百分点;据分析主要原因:

一是今年7月房地产市场仍然低迷,新的基建工程开工仍然不及预期,导致对新能源自卸车需求减少;

二是今年6月新能源自卸车由于上半年企业冲刺目标的需要,销量创下今年以来新高(677辆),因此提前透支了今年7月新能源自卸车部分市场需求。

三是新能源重卡大盘中的然电池重卡(主要是燃料电池牵引车)等细分市场近来表现较好,推高了7月份新能源重卡的增速。

---新能源自卸车同比下降4%,跑输今年7月新能源重卡大盘64%的同比增速近60个百分点,主要是去年同期新能源自卸车受疫情影响较小,导致今年7月同比增速小幅度下降;而新能源重卡中的燃料电池等市场去年同期受疫情影响很大,而今年7月恢复相对很好,因此导致今年7月新能源重卡同比增速跑赢新能源自卸车市场。

二、累计同比增长9%,跑输今年1-7月新能源重卡大盘

表2,2023年1-7月新能源自卸车同比与新能源重卡大盘比较(数据来源:终端上牌)

上图可见,2023年1-7月新能源自卸车累计销售2991辆,同比增长9%,跑输今年1-7月新能源重卡大盘20%增幅近11个百分点。据分析主要是今年1-7月由于各地财政缺钱,导致部分新基建项目开工不及预期,加之房地产市场近期一直低迷,因此对新能源自卸车需求放缓,从而导致今年1-7月新能源自卸车同比跑输新能源重卡大盘。

三、1-7月各月销量演绎了“降-增-降-增-增-2连降”的轨迹,市场颓势有加剧的迹象

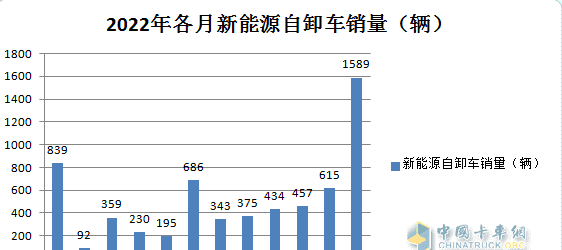

截图2,2022年各月新能源自卸车销量(数据来源:公开上牌信息)

表3,根据截图1及截图2数据,2023年1-7各月新能源自卸车销量及同比:

上图表显示,今年1-7月各月新能源自卸车销量同比演绎了“降-增-降-增-增—2连降”的市场轨迹,说明今年1-7月各月的新能源自卸车市场有涨有跌,忽高忽低。值得一提的是到了6月和7月呈现了同比增速出现“2连降“的趋势。说明目前的新能源自卸车市场处于”颓势“。而且这种下降的趋势有越来越明显的势头。据分析主要原因除了上文分析的几点外,还有就是目前新能源自卸车的应用场景仍然受限,加之部分终端客户对新能源自卸车的运营效益不及预期,还有一点就是客户对未来新能源市场的投资信心不足,因此对新能源自卸车的购车热情暂时有所下降,导致市场需求动力不足。

总之,目前新能源自卸车市场颓势有加剧的迹象,这是目前新能源自卸车市场中一个特点。

四、1-7月新能源自卸车渗透率低于2022年,但仍高于今年1-7月新能源重卡大盘

根据终端上牌数据,今年1-7月新能源自卸车累计销售2991辆,占据今年1-7月自卸车终端市场(1-7月自卸车终端实销32582辆)9.18%,低于2022年新能源自卸车12.03%的渗透率;

今年1-7月新能源重卡累计销售13895辆,占据今年1-7月重卡终端市场(今年1-7月重卡终端销量36.19万辆)3.84%的份额。

换言之,今年1-7月新能源自卸车市场渗透率(9.18%)高于今年1-7月新能源重卡3.84%的市场渗透率。也是说,目前新能源自卸车的电动化进程仍然快于重卡整体市场。据分析这主要与新能能源自卸车的应用场景在市区较多有关。

五、1-7月三一、徐工争第一,重汽暴增15.23倍领涨;7月重汽夺冠

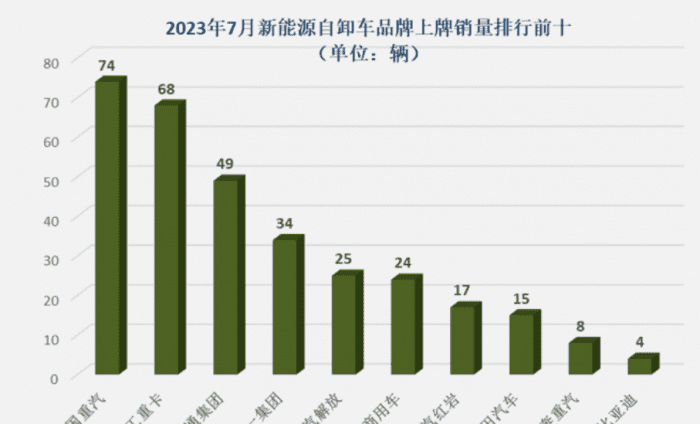

截图2,2023年7月新能源自卸车销量TOP10(数据来源:公开的终端上牌信息)

表5,根据终端上牌信息,2023年1-7月新能源自卸车TOP10企业销量排行:

上图表显示,2023年1-7月及7月能源自卸车主要企业销量及占比呈现以下特点:

---2023年1-7月累计销量中:

三一汽车累计销售681辆,市场占比超2成(22.77%),居于第一;第二是徐工汽车,累计销售629辆,市场占比21.03%。可见二者相差不大,大有争第一的趋势,同比分别增长66.9%和19.6%;第三是中国重汽,累计销售357辆,同比暴涨15.23倍领涨,市场占比11.94%。

其他车企累计销量均在350辆以下,占比均小于11%。

---2023年7月单月销量中:

重汽销售74辆,市场占比22.49%,居于第一;第二是徐工重卡,销售68辆,市场占比20.67%;第三是宇通集团,销售49辆,市场占比14.89%;其余企业车企销量均在35辆以下。